- Entre em contato

- (11) 2221-5613

- comercial@cronos.cnt.br

Novos Prazos de Opção pelo Simples Nacional e pelo Regime Regular do IBS e da CBS para 2027

PUBLICADO O DECRETO Nº 12.955/2026 QUE REGULAMENTA A CBS

30 de abril de 2026Novas regras para transferência de “Valores a devolver” ao FGO – MP Nº 1.355/2026

20 de maio de 2026

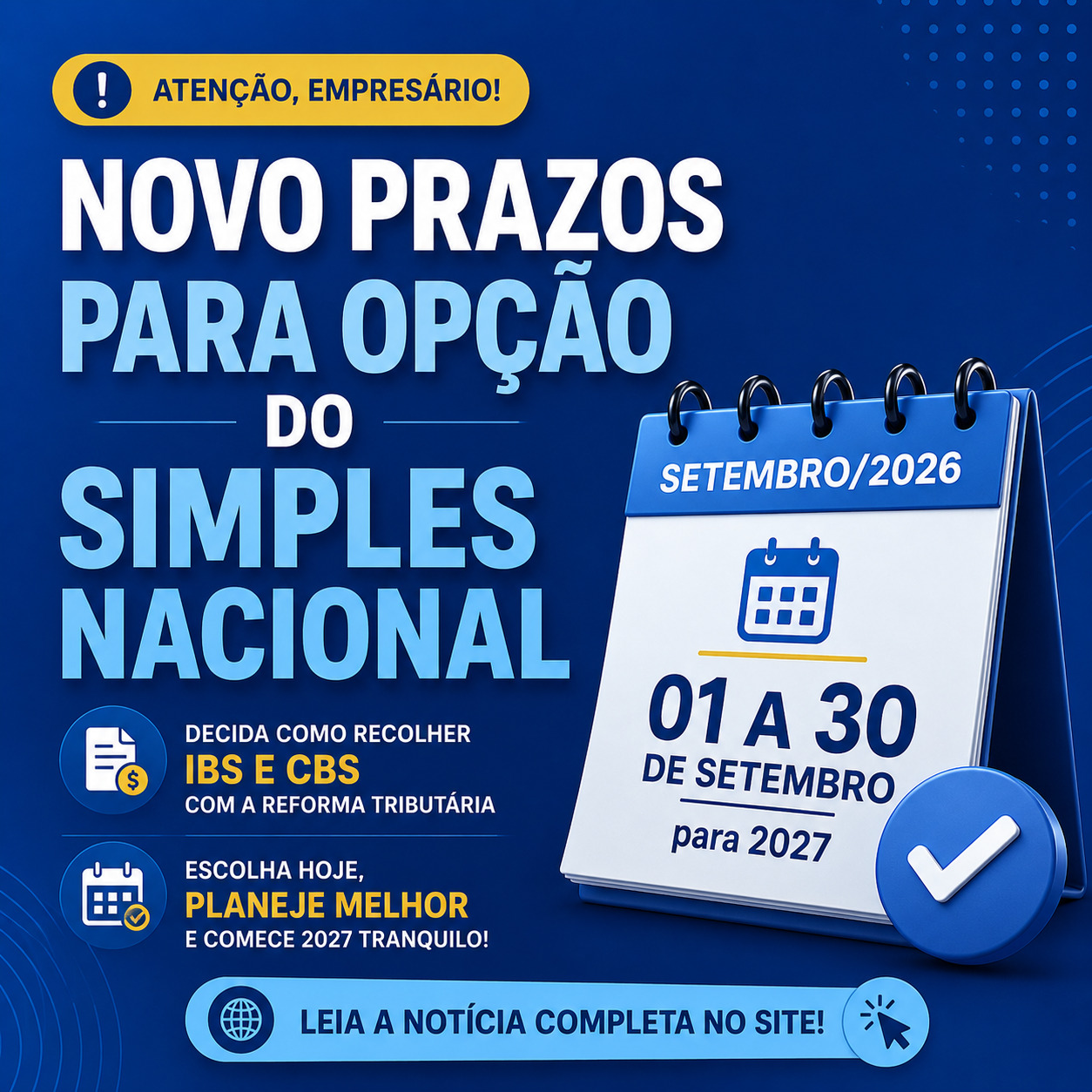

O Comitê Gestor do Simples Nacional (CGSN) publicou a Resolução CGSN nº 186/2026, promovendo alterações relevantes no calendário de opção pelo Simples Nacional. A partir da nova regra, a opção que tradicionalmente era realizada em janeiro passará a ocorrer em setembro de 2026 para o ano-calendário de 2027.

A resolução também estabelece os prazos para escolha da forma de recolhimento do IBS e da CBS no contexto da Reforma Tributária sobre o Consumo.

A medida integra o processo de adaptação à Reforma Tributária, instituída pela Lei Complementar nº 214/2025, buscando proporcionar maior previsibilidade, organização e segurança jurídica às microempresas e empresas de pequeno porte.

Antecipação do Prazo de Opção pelo Simples Nacional

A principal mudança consiste no adiantamento do período de opção pelo Simples Nacional.

Até então, o pedido de enquadramento era realizado em janeiro do próprio ano-calendário. Com a nova regra, a opção para ingresso no regime em 2027 deverá ocorrer entre 1º e 30 de setembro de 2026.

Apesar da solicitação ocorrer antecipadamente, os efeitos do enquadramento produzirão efeitos apenas a partir de 1º de janeiro de 2027.

Segundo o CGSN, o objetivo é permitir que as empresas iniciem o exercício já com a situação tributária definida, evitando ajustes retroativos e incertezas operacionais.

Escolha Sobre IBS e CBS Também Será Antecipada

No mesmo período de setembro de 2026, as empresas optantes pelo Simples Nacional deverão decidir como será realizado o recolhimento do IBS e da CBS durante o primeiro semestre de 2027.

A empresa poderá optar entre:

- recolher o IBS e a CBS dentro da guia única do Simples Nacional; ou

- optar pelo regime regular, realizando o recolhimento “por fora” do Simples Nacional.

Caso nenhuma manifestação seja realizada até setembro de 2026, o IBS e a CBS permanecerão sendo recolhidos na guia única do Simples Nacional durante o primeiro semestre de 2027.

Entretanto, a norma prevê nova oportunidade de opção em março de 2027, produzindo efeitos para o segundo semestre do ano.

Regras Específicas para Empresas Abertas no Final de 2026

As empresas que solicitarem inscrição no CNPJ entre 1º de outubro e 31 de dezembro de 2026 terão tratamento diferenciado.

Nesses casos:

- a opção pelo Simples Nacional realizada no momento da abertura valerá tanto para o período remanescente de 2026 quanto para todo o ano de 2027;

- a escolha sobre o recolhimento do IBS e da CBS pelo regime regular produzirá efeitos a partir de janeiro de 2027.

Além disso, caso a empresa não deseje permanecer no Simples Nacional em 2027, poderá solicitar sua exclusão até o último dia de 2026.

Principais Benefícios das Novas Regras

A alteração traz impactos positivos relevantes para o planejamento tributário das empresas.

Entre os principais benefícios destacam-se:

Maior previsibilidade

As empresas passarão a iniciar o exercício de 2027 já com a situação tributária definida, facilitando o planejamento financeiro e operacional.

Possibilidade de desistência

A empresa que realizar a opção em setembro de 2026 poderá cancelar o pedido até o último dia de novembro de 2026.

Fim da retroatividade prática

Anteriormente, muitas empresas aguardavam a validação do pedido durante janeiro, o que frequentemente gerava necessidade de refazer cálculos tributários retroativamente.

Com o novo calendário, essa insegurança tende a ser reduzida.

Mais prazo para regularização

Caso o pedido seja indeferido por pendências fiscais ou débitos, o contribuinte terá 30 dias para regularizar a situação e manter o ingresso no regime.

Empresas Já Optantes Devem Monitorar a Situação Fiscal

Embora a permanência no Simples Nacional continue ocorrendo automaticamente para empresas regulares, o CGSN recomenda atenção ao Portal do Simples Nacional em setembro de 2026.

Será importante verificar:

- eventual exclusão por débitos ou irregularidades;

- necessidade de realização de nova opção;

- interesse em migrar o recolhimento do IBS e da CBS para o regime regular.

Na ausência de manifestação, o recolhimento continuará sendo realizado na guia única do Simples Nacional.

Regra do MEI Permanece Inalterada

As mudanças não se aplicam ao MEI (Microempreendedor Individual).

O enquadramento no SIMEI continuará sendo realizado normalmente em janeiro de cada ano, até o último dia útil do mês, sem alterações no calendário atual.

Objetivo da Mudança

Segundo o CGSN, a medida busca garantir uma transição mais organizada para o novo modelo tributário decorrente da implementação do IBS e da CBS, preservando a coerência normativa e ampliando a segurança jurídica das microempresas e empresas de pequeno porte durante a implementação da Reforma Tributária.

Pontos de Atenção da Resolução CGSN nº 186/2026

Entre os principais aspectos trazidos pela resolução destacam-se:

- antecipação do prazo de opção para o período de 1º a 30 de setembro de 2026;

- definição de regras de transição relacionadas ao IBS e à CBS;

- possibilidade de escolha entre recolhimento pelo Simples Nacional ou pelo regime regular;

- possibilidade de cancelamento da opção até novembro de 2026;

- necessidade de acompanhamento da situação fiscal da empresa no Portal do Simples Nacional.

Diante das alterações promovidas pela Reforma Tributária, recomenda-se que empresas realizem avaliação prévia dos impactos tributários e operacionais decorrentes da escolha do regime de recolhimento do IBS e da CBS, preferencialmente com acompanhamento contábil e jurídico especializado.