- Entre em contato

- (11) 2221-5613

- comercial@cronos.cnt.br

ATUALIZAÇÃO IMPORTANTE SOBRE A E-FINANCEIRA 2.1

Após tentativas frustradas de cobrança, STJ permite pedido de falência por débitos tributários

5 de fevereiro de 2026A REFORMA TRIBUTÁRIA CRIOU UMA NOVA OBRIGAÇÃO: A DECLARAÇÃO DE REGIMES ESPECÍFICOS (DERE)

1 de abril de 2026

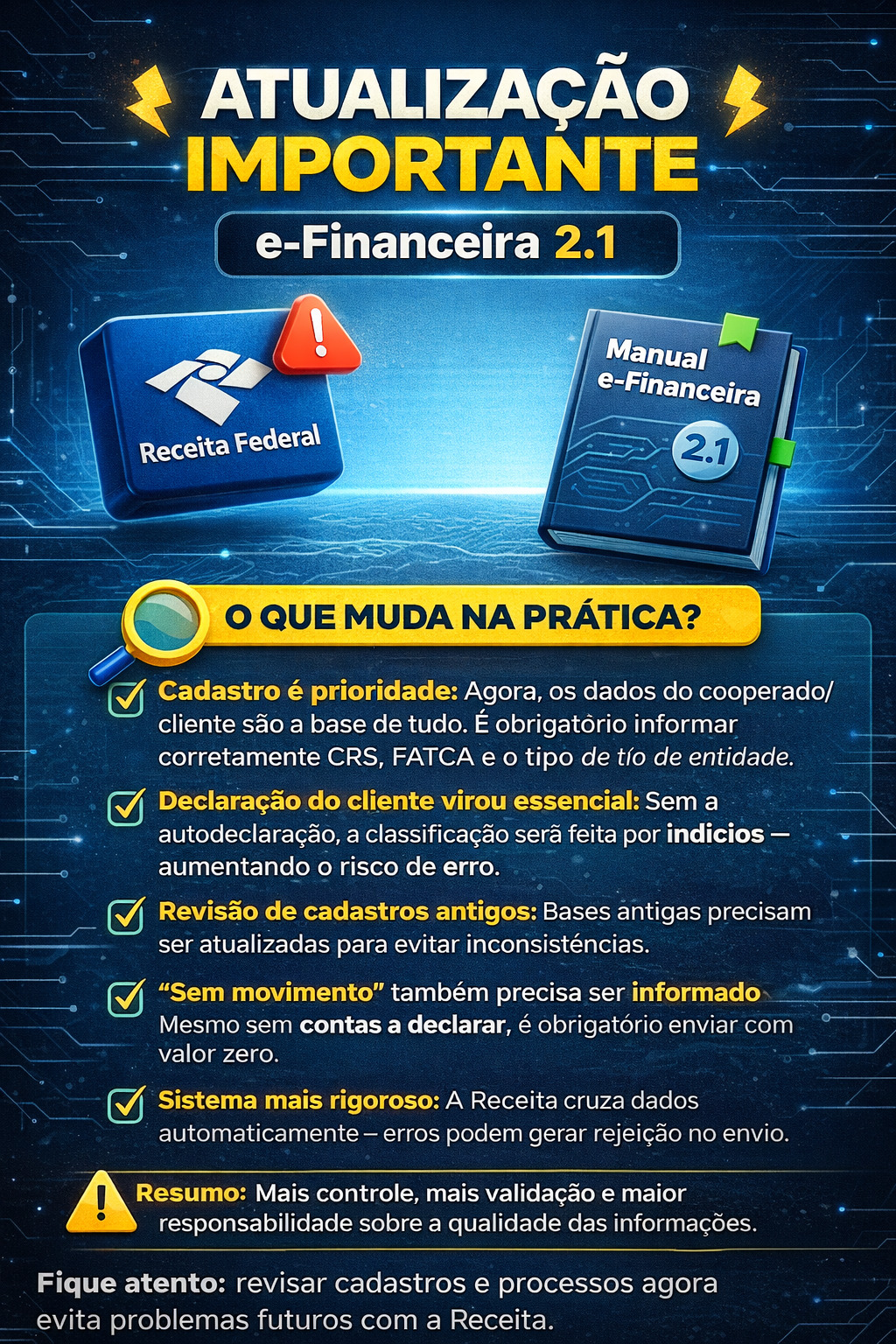

A Receita Federal publicou a nova versão do manual da e-Financeira (ADE Cofis nº 7/2026), trazendo mudanças relevantes que exigem atenção especial de cooperativas de crédito, sociedades de crédito direto (SCDs) e fintechs.

A principal mudança está na forma como as informações passam a ser organizadas: o cadastro do cliente ou cooperado agora é o ponto central para atender às exigências regulatórias. Isso significa que os dados cadastrais precisam estar completos e corretos, pois são a base para todos os envios.

Passa a ser obrigatório informar corretamente:

- CRS (Common Reporting Standard – padrão internacional de troca de informações fiscais),

- FATCA (Foreign Account Tax Compliance Act – lei dos EUA para reporte de contas de contribuintes americanos),

- e o tipo de entidade do cliente.

Além disso, foram incluídos novos campos obrigatórios (inDeclaranteCRS, inDeclaranteFATCA e tpEntidade) e há maior detalhamento nas informações de endereço. Na prática, cooperativas, SCDs e fintechs precisarão revisar e organizar suas bases cadastrais (inclusive dados antigos), garantindo a correta classificação fiscal internacional dos clientes.

Outro ponto importante é o processo de due diligence (verificação e validação das informações do cliente). Agora, ganha prioridade a autodeclaração do cliente (self-certification – declaração feita pelo próprio cliente sobre sua residência fiscal). Essa declaração passa a ser essencial tanto na abertura de contas quanto na atualização cadastral:

- Quando existe (CRS901), ela confirma a residência fiscal informada;

- Quando não existe (CRS902), a classificação é feita com base em indícios do sistema, o que aumenta o risco regulatório.

Também há mudanças na forma de identificar os responsáveis pelas contas:

- O FATCA continua usando um critério mais objetivo, baseado na participação societária (10% ou mais);

- Já o CRS adota um critério mais amplo, focado no controle efetivo (quem realmente controla a empresa), seguindo diretrizes do FATF (Grupo de Ação Financeira Internacional).

Isso impacta diretamente a identificação dos beneficiários finais (UBO – Ultimate Beneficial Owner), especialmente em estruturas mais complexas, como holdings e trusts.

Outra novidade é a exigência do “Nil Report” (declaração de ausência de contas reportáveis). Agora, mesmo quando não houver contas a reportar, cooperativas, SCDs e fintechs devem declarar essa informação explicitamente (valor zero), tanto para CRS quanto para FATCA.

Por fim, o sistema da Receita Federal passa a ter regras de validação mais rigorosas, cruzando informações entre cadastro, movimentação e dados declarados. Isso exige que as instituições implementem validações internas antes do envio, evitando erros e rejeições.

Resumo prático:

Para cooperativas de crédito, SCDs e fintechs, a adapação à e-Financeira 2.1 exige:

- organização e revisão dos cadastros,

- coleta adequada de informações dos clientes,

- identificação correta dos beneficiários finais,

- e validações automáticas antes do envio.

O foco agora é garantir qualidade dos dados, consistência das informações e conformidade regulatória.